フリーランスになる前に勤めていた会社で、「個人型確定拠出型年金」という積み立てをしていました。

もしかすると「個人型確定拠出型年金」を「日本版401k」というキーワードで覚えている方もいるかもしれない。

退職金を自分で積み立てて、それを自分で運用するというものだった。

私は、会社を辞めてフリーランスをなるときに、「個人型確定拠出型年金」の運用を止めて塩漬け状態にしておきました(運用資金を国民年金基金連合会で仮預かりしている状態)。

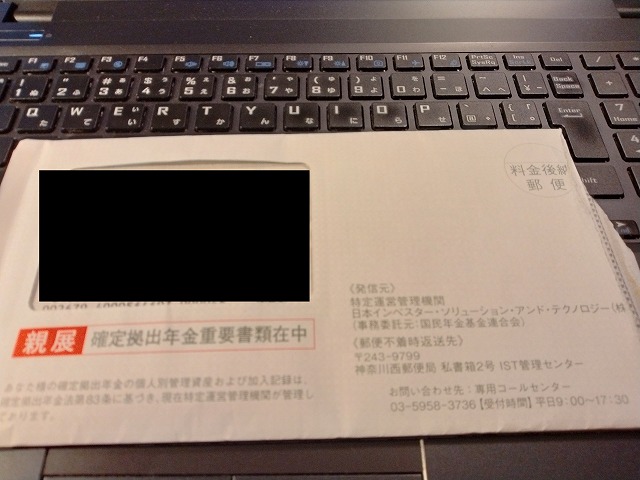

アイキャッチ画像のような手紙(『確定拠出型年金に関する重要なお知らせ(定期通知)』)が来ていたのだが、運用を再開する予定もなくスルーをしていたが、ある時

個人型確定拠出型年金は何歳になったら受け取ることができるのだろうか?

と思って封筒を開けてみた。

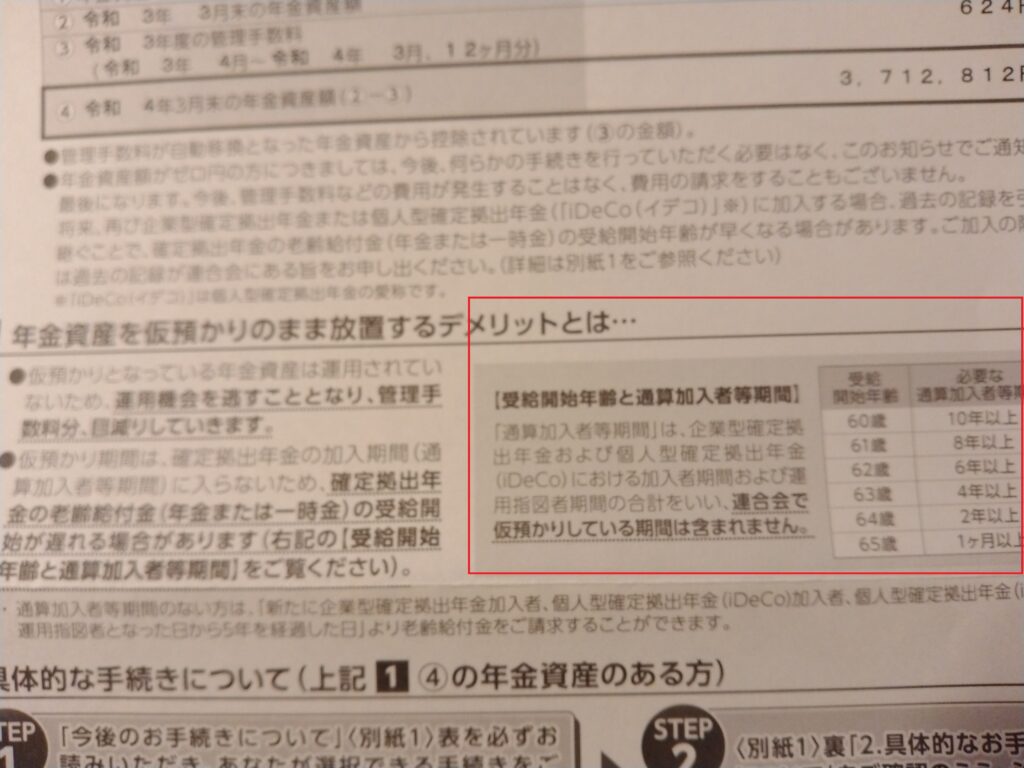

なんと支給開始時期はすでに始まっていた

なんと、手紙を開けて読んでみたところ、60歳から受給が開始されるとのこと。

てっきり、個人型確定拠出型年金の受給も65歳からだと思い込んでいた。

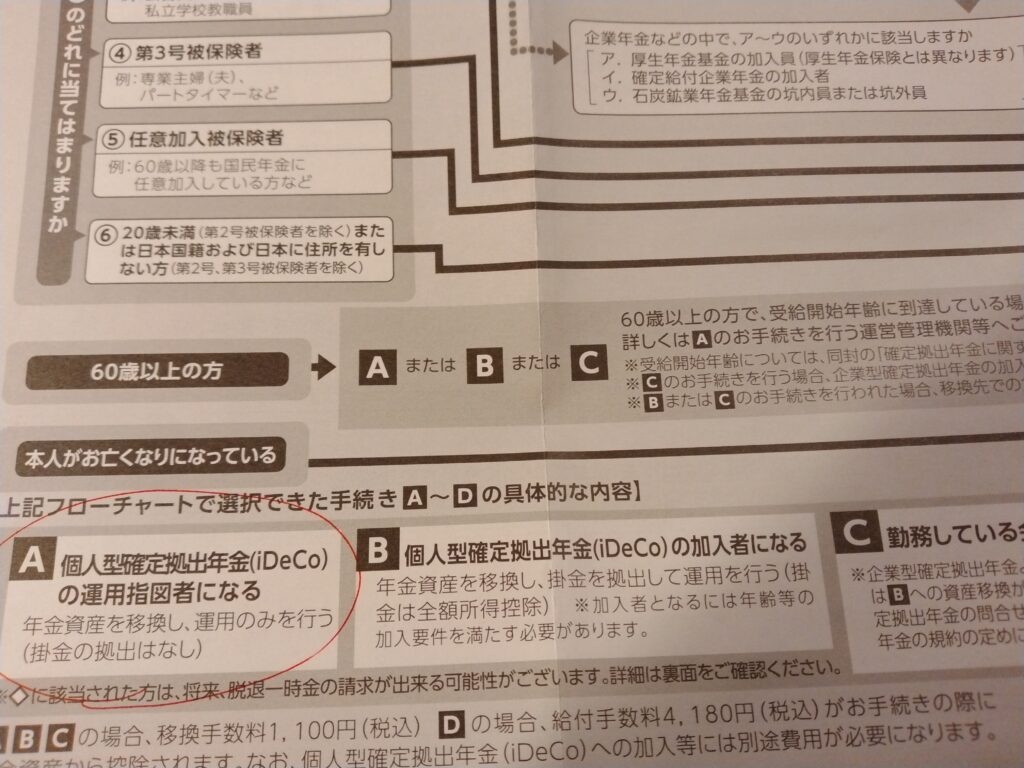

ということで、受給の手続きをしようと送付された書類を読むのだが、どうすれば受給手続きができるのかがよくわからない。

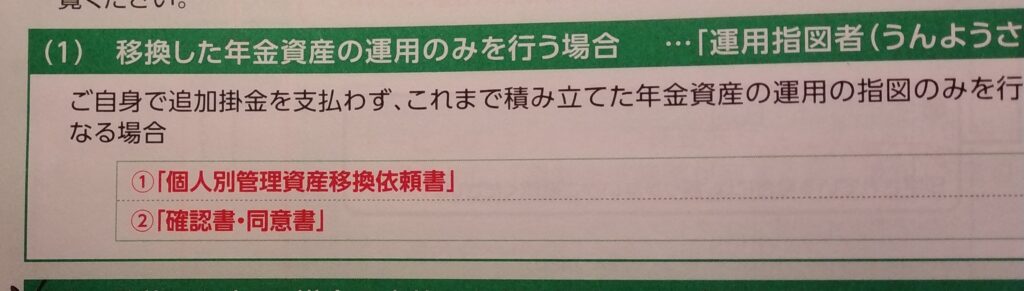

60歳になったのなら…という説明には

60歳以上になったらの説明があるのだが、iDeCoへの運用への移行の説明と、死んだときに一時金を受け取る方法は書いてあるが、年金として現金を受け取る方法が書いていない。

「確定拠出型年金」でググってみたが、封筒の書類にあるような説明しか出てこず、どうすれば年金を受け取れるかわからない。

死なないと、現金受け取れないの~!

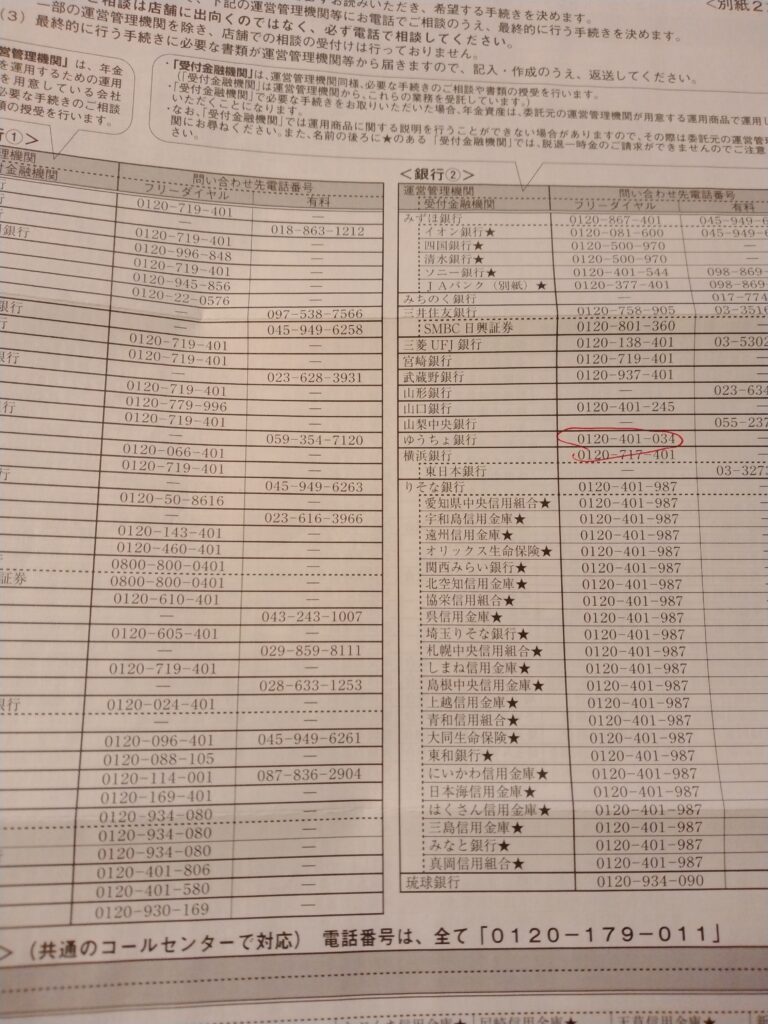

「個人型確定拠出型年金」 運営管理機関に問い合わせ

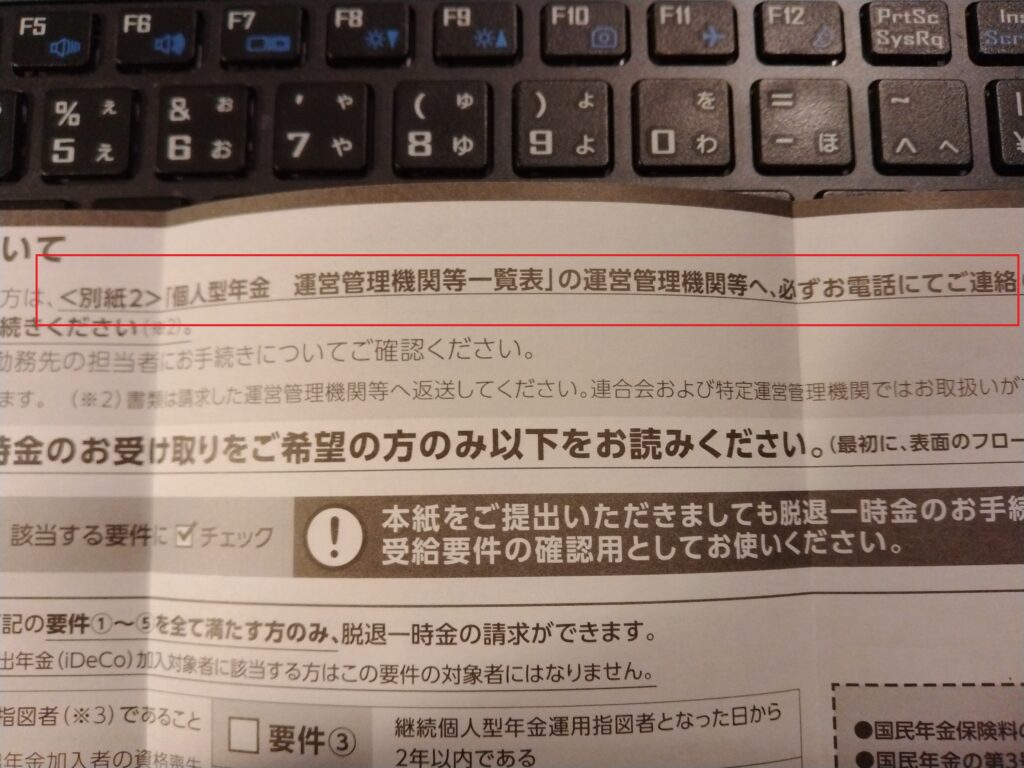

書類には、

「個人型年金 運営管理機関一覧表」の運営管理機関等へ、必ずお電話にてご連絡いただき、希望する手続きに必要な書類を請求したうえでお手続きください。

とある。

どうも、「個人型確定拠出型年金」を受給する仕組みは、送付書類やWebサイトではなかなかわからないような建付けになっているんじゃないか、と思ったので、電話問い合わせをすることにした。

運営管理機関への電話

「個人型確定拠出型年金」のことは、電話でしっかり問い合わせるのがおススメ。現状、書類を読んでもわかりません(そのうち、もっと分かり易くなるかもしれませんが)。

問い合わせ先は金融機関ごとにありました。

フリーランスの仕事に使っていない口座の銀行を選んで問い合わせることに。

通常のサポートのように待たされるかと思いきや、すぐに繋がりました。

そこで分かったことは、

とりあえず、国民年金基金連合会で仮預かりしている資金をiDeCoに移行するための書類を送ってもらうことにしました。

そして、移行後に年金を受け取るための手続きをする予定です。

サポートは丁寧で親切でした。

ちなみに、ゆうちょ銀行のサポートに連絡したのですが、手続きはゆうちょ銀行を前提として進めるようです。

うがった見方をすれば、自分の銀行に資金を入れてくれるわけですから、サポートも親切になるんじゃないかと。

ゆうちょ銀行を選択したのは、嫁さんが地方出身なので、もしかしたらこの先嫁さんの実家のあたりに住む可能性を考えたからです。

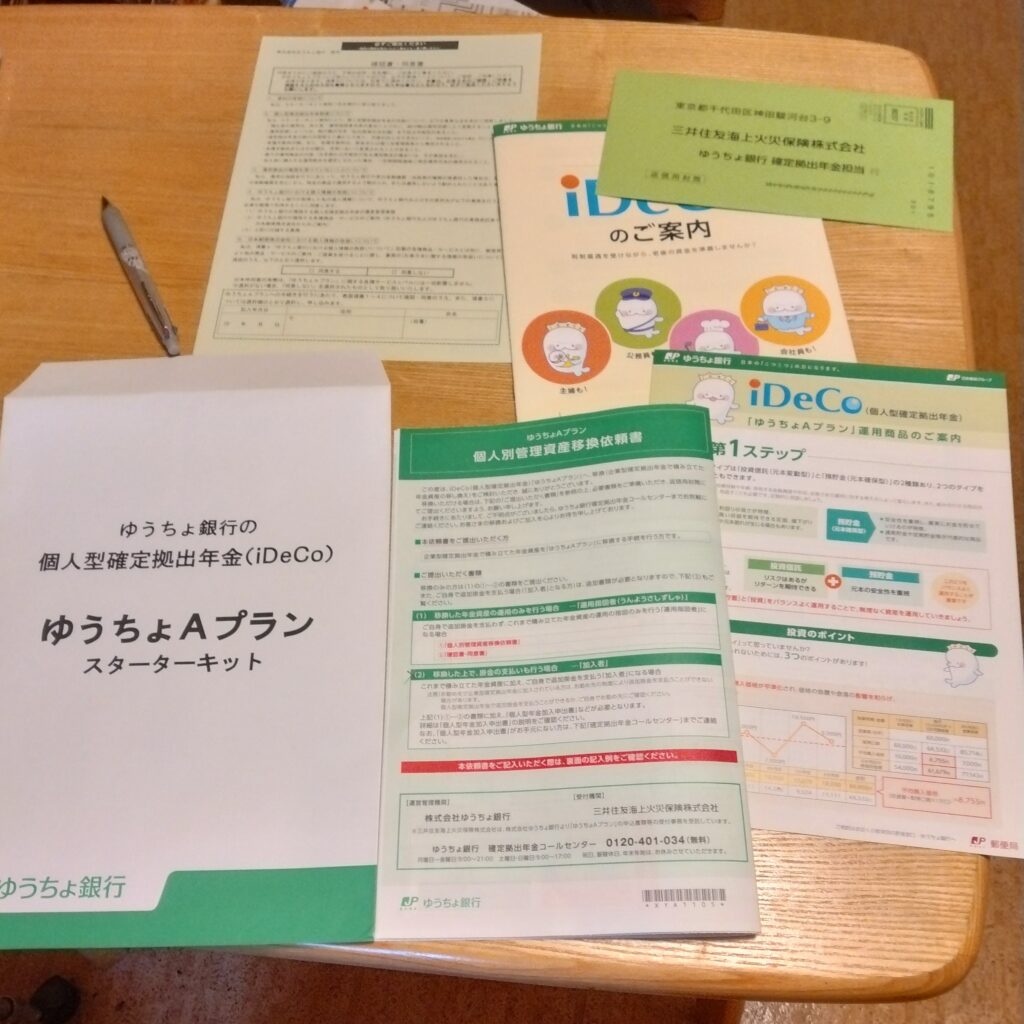

国民年金基金連合会に振り込まれた資金をiDeCoに移換する手続きをする

iDeCoに移行する書類を作成する

電話をして一週間弱くらいして書類が届きました。

読んでみたところ、返送する書類は2種類。

ただ、iDeCo運用に資金を追加していきたい人は、さらに「個人型年金加入申出書」が必要なようです。私は、追加する予定がないので提出はしません。

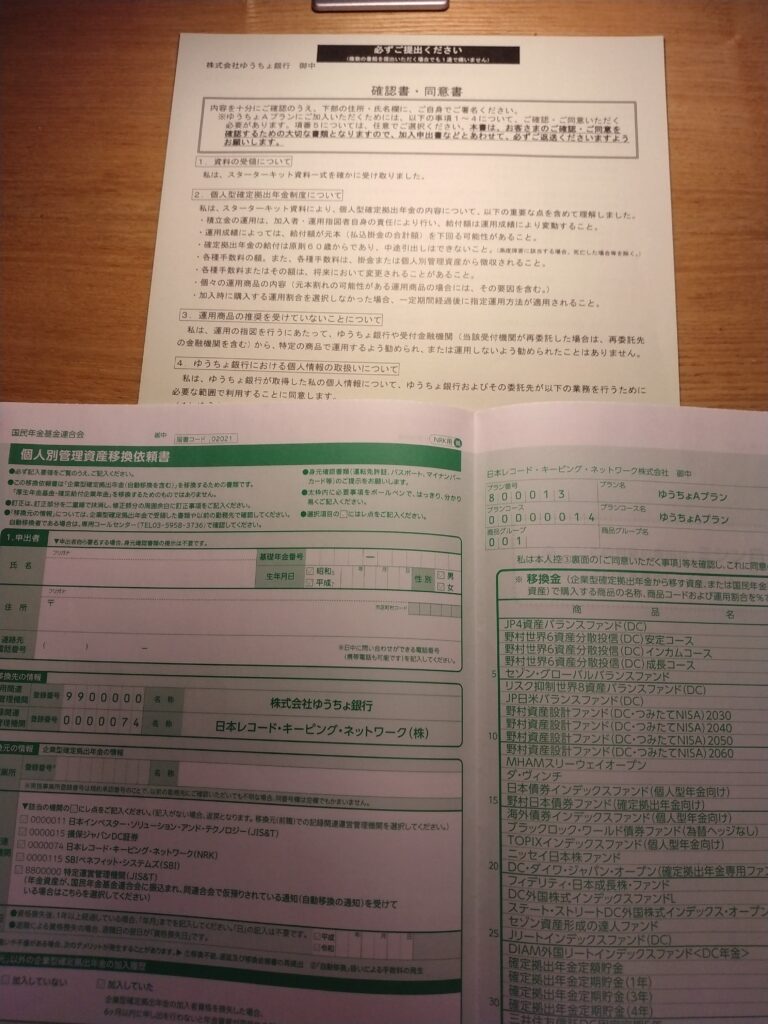

入力は一つの項目を覗いて、そんなに面倒なことはありませんでした。

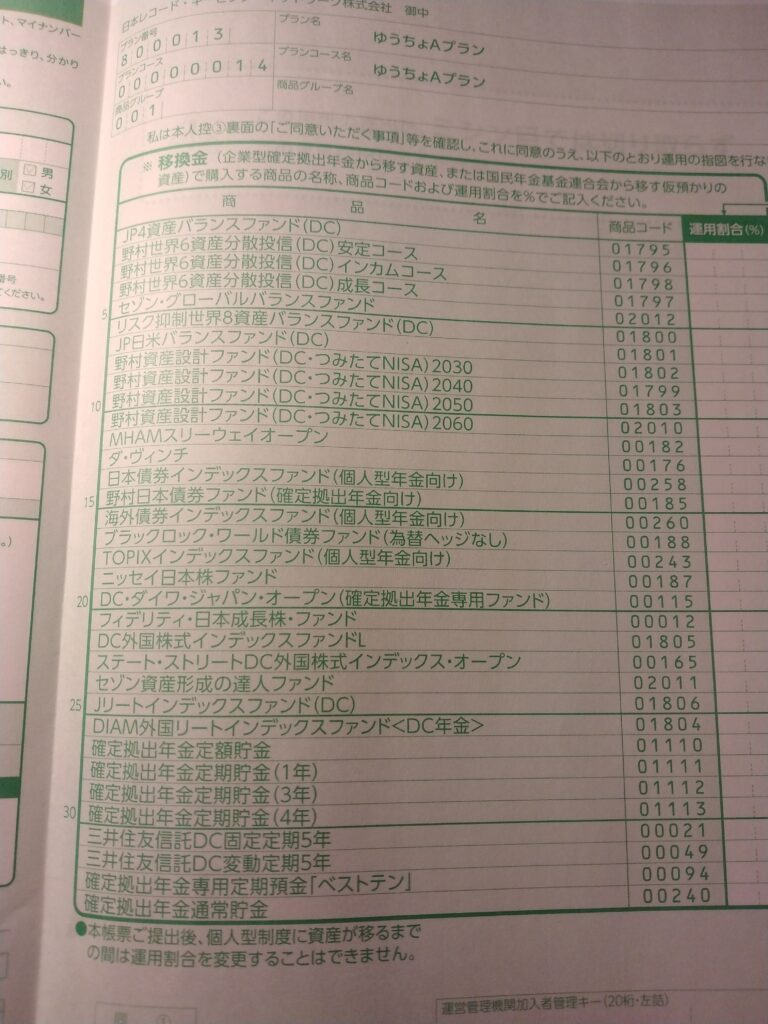

面倒なのはiDeCoの運用をするときの商品を選ぶ場合です。

商品名が並んでいて、運用資金を運用する割合を記載します。

その商品名の説明書類が一切ない。

つまり、商品を一つ一つネットなどで調べて資金投入の割合を決めなければいけないのですね。

私の場合は、iDeCoに移行したらすぐに一括で引き出してしまうつもりなので、元金保証がある「確定拠出年金貯金」にしました。

説明によるとこの手続きは2カ月半~3カ月半位かかるようです。

手続きが完了したら、「日本レコード・キーピング・ネットワーク株式会社(NRK)」および「国民年金基金連合会」から書類が届くとのこと。

「確定拠出年金手続き受付のご連絡」という手紙をもらう

この手の書類は、記入ミスや漏れなどがあって受け付けてもらえないんじゃないかということが不安ですね。

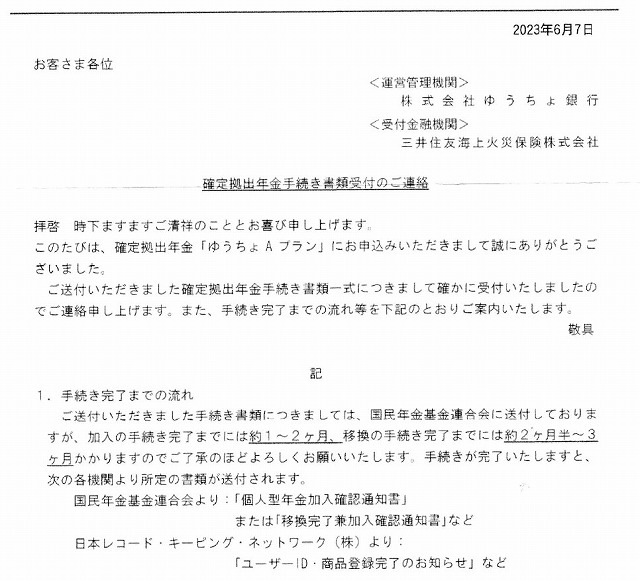

書類を提出してから、2週間くらい経ってからでしょうか「確定拠出年金手続き受付のご連絡」をもらいました。

書類に不備はなく、受け付けてもらえたので一安心です。

内容を読むと以下のよう、

なんと、加入手続きに「約1~2カ月」、移換の手続き完了までに「約2.5カ月~3カ月」。

この手の書類は、遅い方になることが多いんじゃないかと思うので、移換までに5カ月もかかる感じですね。

多分、コンピューター管理するんでしょうから、なんでこんなに時間がかかるんでしょうね。

日本のIT化の遅れが懸念されてしまいます。

そして、iDeCoに移換してから、年金を受け取るまでにまた3カ月位かかるようですから、現金を受け取れるのは遥か先という感じです。

個人型確定拠出年金登録のお知らせが届く

その後「個人型確定拠出年金の重要なお知らせ」というのが、一カ月後くらいに届きました。

以前の「確定拠出年金手続き受付のご連絡」には、約1~2カ月とあったので、最短で処理してもらえた…とは思いますが、単に加入の手続きだけで1カ月かかるって何なんでしょうか。

お知らせの内容がこちらです。

なんと、このはがきを間違って捨ててしまったせいで、後で、iDecoの資金を引き出すのに手続きができなくなってしまいました。

USERIDとパスワードが分からなくなってNRKのサイトのログインができなくなってしまったのです。

でも、USERIDもパスワードも再発行していただけました。

自分の安易な行動にショックです。

実際積み立てたお金が、iDecoの商品に移管するのに約2.5~3カ月かかるっていうんですから。

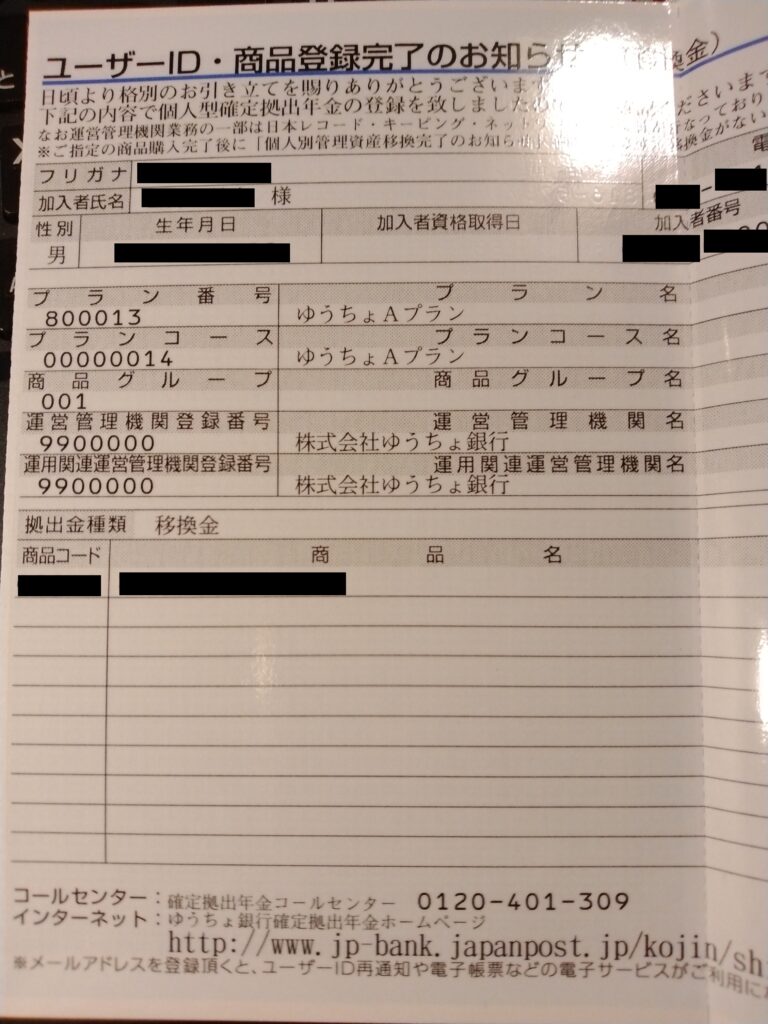

そして、このお知らせには、ユーザーIDと暗証番号が記載されていました。

ということで、このお知らせの一番下にあった、「http://www.jp-bank.japanpost.jp/kojin/~~~」にアクセスしました。

しかし、そのサイトに行っても、普通の郵貯のログインはあるものの、確定拠出年金用の露軍画面がない。

だから、コールセンターに問い合わせてみましたよ。

そうしたら、

「https://www.nrkn.co.jp/rk/login.html」にアクセスしてください。

とのことでした。

よく見たら、右の方に小さく書いてあったんですね。

このお知らせのメインのサイトのURLが横にちっちゃく書いてあって、あんまり関係のないサイトのURLがおっきく目立つところに書いてあるなんて、何なんでしょう。

こちらが、「https://www.nrkn.co.jp/rk/login.html」です。

ここに、お知らせにあったユーザーIDと暗証番号を入れてログインした画面がこちら。

「資産評価額紹介」をクリックすると、現在の確定拠出年金の額を調べることができます。

私の場合は、移換が終わっていないので、「0円」でしたが。

ちょっと寂しいけど、当たり前ですな。

iDeCoに移換が完了する

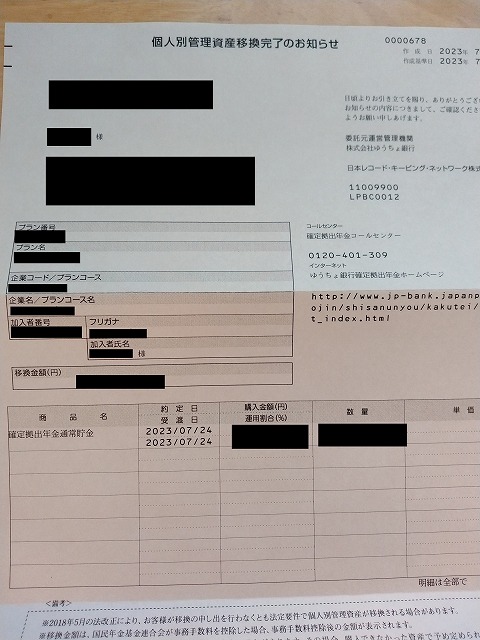

「個人別管理資産移換完了のお知らせ」が届く

iDecoへの移換手続きの一月半位たってからでしょうか、「個人別管理資産移換完了のお知らせ」が届きました。

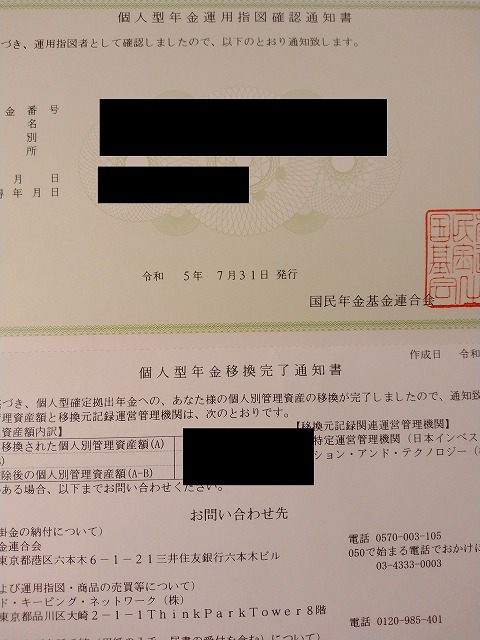

その後に、「個人型年金運用指図確定通知書」というのが届きました。

これで、iDecoから受給が可能になった感じです。

一括受給の手続きのためにサポートに問い合わせる

そこで、全額受給をするためにサポートに問い合わせをしました。

サポートは親切でとても丁寧でした。

サポートを受けた時間は25分位。まぁ、いろいろ聞かなくてはいけなかったので、かかった時間としては普通かなとも思います。

サポートのやり取りで、気になった点を箇条書きで書いてみます。

まぁ、ネット申し込みを選ぶよな。

しかし、ネット申し込みにしても、必要事項をあらかじめ印刷してユーザーに送付し、最終的にユーザーがその用紙に追記して、郵送するというのは訳が分からん。

一括受給申し込みの手続きについて

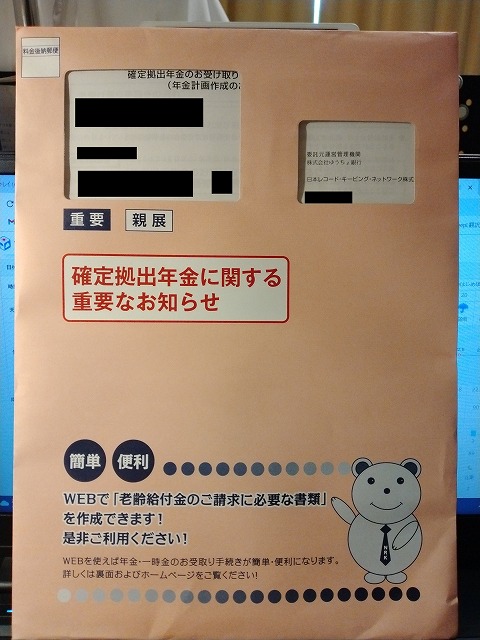

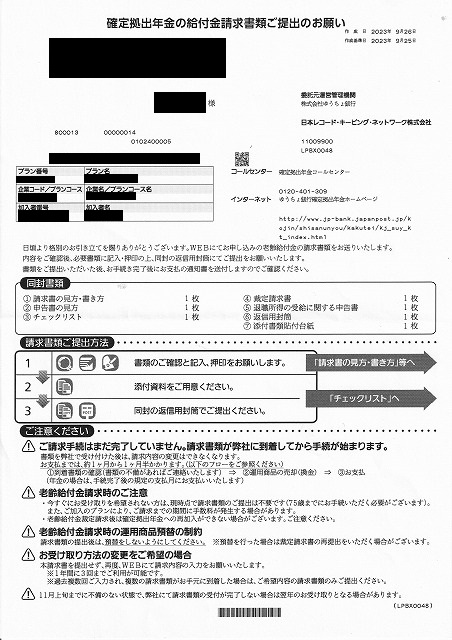

年金受け取りの手続きのための書類が届く

iDeCoに移換が完了してから、こんな封書が届きました。

年金を受け取るための手続きのガイダンスです。

ただ、この書類を見るよりも、「確定拠出年金Webサービス」のサイトから申し込みした方がいいと思います。

前章でも説明しましたが、Webでの請求書要求の方が簡単です。

確定拠出年金Webサービスから、一時金受け取りの手続き

確定拠出年金Webサービスにログインして、「老齢給付金の請求書作成手続き」から請求書を請求する手続きをしましょう。

結構親切で分かり易いです。

Webシステムで請求書を作って、そのまま請求…というわけにはいきません。「老齢給付金の請求書作成手続き」によって、請求書を請求することができます。そして、郵送されてきた請求書に印を押してマイナンバーカードのコピーを添付して、郵送することによって、請求手続きが完了します。マイナンバーカードを持っていれば、Webシステムから直接請求できるようなシステムにならんのかなぁ。

他の企業から退職金を受け取っていた場合

確定拠出年金をやっていない企業から退職金を受け取っている場合は、税金に影響が出るとのこと。

私は、転職して2社目で確定拠出年金をやっていました。

ということで、1社目で退職金を受け取っているんですね。

ただ、年金受給から19年より以前(ちょっと正確ではない表現)の退職金は対象外だそうです。

他の企業から退職金を受け取っている場合は、サポートに問い合わせてみてください。

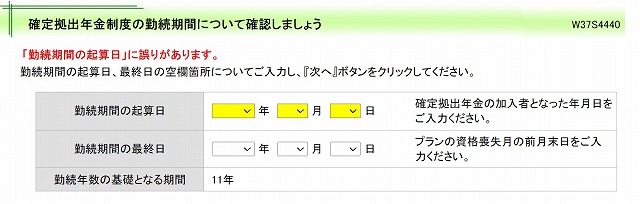

就業期間の罠

税金の手続きの中で、勤務期間を入力する部分があります。

はっきり言って、何年に入社して退社したなんてのは記憶があやふやだったので、過去の資料を引っ張ってきて苦労して入力しました。

しかし、ここでエラーが発生。

サポートに問い合わせました。

なんでも、確定拠出年金をやっていて、退職して、資金の保管を移管した人は勤務期間を年金機構に問い合わせないといけないらしい。

年金機構からの電話待ちで、ここで手続きは一時ストップしましたが、週末の金曜日の夕方に電話して、翌月曜の午前中に回答をもらえたので、なかなかスムーズなやり取りでした。

そして、勤務期間を入力して、請求書関連書類の送付を申請しました。

この申請によって、年金の一括払いの請求書関連書類が書留で送付されてくることになります。

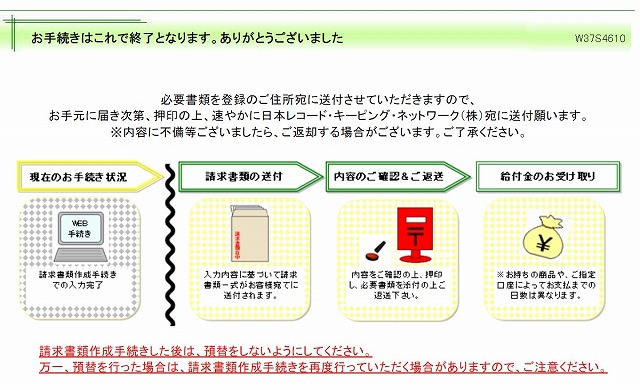

以下のような流れになります。

請求書関連の書類が届く

一週間もかからずに請求書関連の書類が届きました。

Webでほとんど必要な項目は入力済みだったので、書類の作成はカンタンでした。

Webでの書類作成を行うと、印鑑が認印だけでいいんです。

これが、全部手入力でやると印鑑証明が必要になる処は謎です。

そして、マイナンバーカードの裏表をコピーして、書類に添付すれば終わりです。

さて、後は、確定拠出年金が振り込まれるのを待つばかりです。

ゴールは間近です。

最後に

会社を辞めて、フリーランスになった時、この「個人型確定拠出型年金」は塩漬けにすると決めていたので、『確定拠出型年金に関する重要なお知らせ(定期通知)』はスルーしまくっていました。

60歳まで企業に勤めていれば、退職した時に会社の人事が年金受給のための手続きの説明をしてくれるのかもしれませんね。

しかし、「個人型確定拠出型年金」(今は、iDeCoといった方がいいのかな)は扱いが面倒。

今考えているのは、一時金として全額受給して、NISAにでもしようかなと思っているところです。

これから、年金が全部引き出せるようになるまで、本記事もアップデートしていきたいと思っています。